Fondsübersicht

Der DJE – Asien investiert in substanz- und wachstumsstarke Aktien aus dem asiatisch-pazifischen Raum. Das Fondsmanagement fokussiert sich bei der Suche nach aussichtsreichen Titeln auf fundamental attraktiv bewertete Unternehmen. Zudem achtet das Fondsmanagement auf eine anlegerfreundliche Unternehmenspolitik mit Kapitalrückgaben und Aktienrückkäufen (Shareholder Return). Der Fonds investiert frei von Index-Vorgaben und nutzt die langjährigen Erfahrungen und fundierten Kenntnisse des DJE-Research über die asiatischen Märkte, um eine positive Wertentwicklung zu generieren.

Verantwortlich seit Fondsauflage

Verantwortlich seit 15.07.2024 als Co-Manager

Stammdaten

| ISIN: | LU0374456654 |

| WKN: | A0Q5KZ |

| Kategorie: | Aktien Asien-Pazifik |

| Mindestaktienquote: | 51% |

| Teilfreistellung der Erträge gem. Inv.-Steuer-Ges. ¹: | 30% |

| VG/KVG: | DJE Investment S.A. |

| Fondsmanagement: | DJE Kapital AG |

| Risiko-Ertrags-Profil (SRI) (1-7): | 4 |

| Dieser Teilfonds/Fonds bewirbt ESG-Merkmale gemäß Artikel 8 der Offenlegungsverordnung (EU Nr. 2019/2088). | |

| Fondstyp: | ausschüttend |

| Geschäftsjahr: | 01.01. - 31.12. |

| Auflagedatum: | 01.08.2008 |

| Fondswährung: | EUR |

| Fondsvolumen (25.07.2024): | 88.53 Mio EUR |

| TER p.a. (29.12.2023): | 1.98% |

| Vergleichsindex: | - |

Kosten

| Ausgabeaufschlag: | 5.000% |

| Verwaltungsvergütung p.a.: | 1.650% |

| Depotbankgebühr p.a.: | 0.060% |

|

Performance Fee p.a.: 10% der [Hurdle: 6% p.a. übersteigenden] Anteilwertentwicklung, sofern der Anteilwert am Ende der Abrechnungsperiode höher ist, als der höchste Anteilwert am Ende der vorangegangenen Abrechnungsperioden der letzten 5 Jahre [High Water Mark Prinzip]. Die Abrechnungsperiode beginnt am 1. Januar und endet am 31. Dezember eines Kalenderjahres. Die Auszahlung erfolgt am Ende der Abrechnungsperiode. Weitere Details siehe Verkaufsprospekt. |

Ratings & Auszeichnungen (25.07.2024)

| Morningstar*: |

|

Alle hier wiedergegebenen ESG-Informationen beziehen sich auf das dargestellte Fondsportfolio und stammen von MSCI ESG Research, einem führenden Anbieter von Analysen und Ratings mit Blick auf Umwelt, Soziales und Unternehmensführung.

| MSCI ESG RATING (AAA-CCC): | A |

| ESG-Qualitätsbewertung (0-10): | 7.095 |

| Umweltwertung (0-10): | 5.681 |

| Soziale Wertung (0-10): | 5.855 |

| Governance-Wertung (0-10): | 5.323 |

| ESG-Einstufung in Vergleichsgruppe (0% niedrigster, 100% höchster Wert): | 72.190% |

| Vergleichsgruppe: |

Equity Asia Pacific ex Japan

(694 Fonds) |

| Abdeckungsquote ESG-Rating: | 76.772% |

| Gewichtete durchschnittliche CO₂-Intensität (Tonnen CO₂ pro 1 Mio. US-Dollar Umsatz): | 125.503 |

Portfolio-Aufteilung nach ESG-Rating der Einzeltitel

Stand des MSCI ESG Fonds-Rating-Reports: 28.06.2024

- Die steuerliche Behandlung hängt von den persönlichen Verhältnissen des jeweiligen Kunden ab und kann künftig Änderungen unterworfen sein.

- sind für Morningstar und/oder ihre Inhalte-Anbieter urheberrechtlich geschützt dürfen nicht vervielfältigt oder verbreitet werden und deren Richtigkeit, Vollständigkeit oder Aktualität wird nicht garantiert. Weder Morningstar noch deren Inhalte-Anbieter sind verantwortlich für etwaige Schäden oder Verluste, die aus der Verwendung dieser Informationen entstehen. Die Wertentwicklung in der Vergangenheit ist keine Garantie für zukünftige Ergebnisse.

Perfomance Chart

Wertentwicklung in Prozent

Rollierende Wertentwicklung in %

Risikokennzahlen (25.07.2024) |

|

|---|---|

| Standardabweichung (2 Jahre): | 13.56% |

| Tracking Error (1 Jahre): | - |

| Value at Risk (99% / 20 Tage): | -8.97% |

| Maximum Drawdown (1 Jahr): | -11.35% |

| Sharpe Ratio (2 Jahre): | -0.65 |

| Korrelation (1 Jahre): | - |

| Beta (1 Jahre): | - |

| Treynor Ratio (1 Jahre): | - |

Währungsallokation gesamtes Portfolio (% NAV)

*Hinweis: Die Position Kasse ist hier mit einbezogen, da sie weder einem Land noch einer Währung zugeordnet wird.

Quelle: Anevis Solutions GmbH, eigene Darstellung. Stand: 28.06.2024

Die größten Länder in % des Fondsvolumens (28.06.2024) |

|

|---|---|

| Japan | 29.90% |

| Kaiman Inseln | 19.80% |

| Hong Kong | 8.37% |

| Taiwan | 8.34% |

| Südkorea | 7.65% |

Vermögensaufteilung in % des Fondsvolumens (28.06.2024) |

|

|---|---|

| Aktien | 97.09% |

| Kasse | 2.91% |

Investmentkonzept

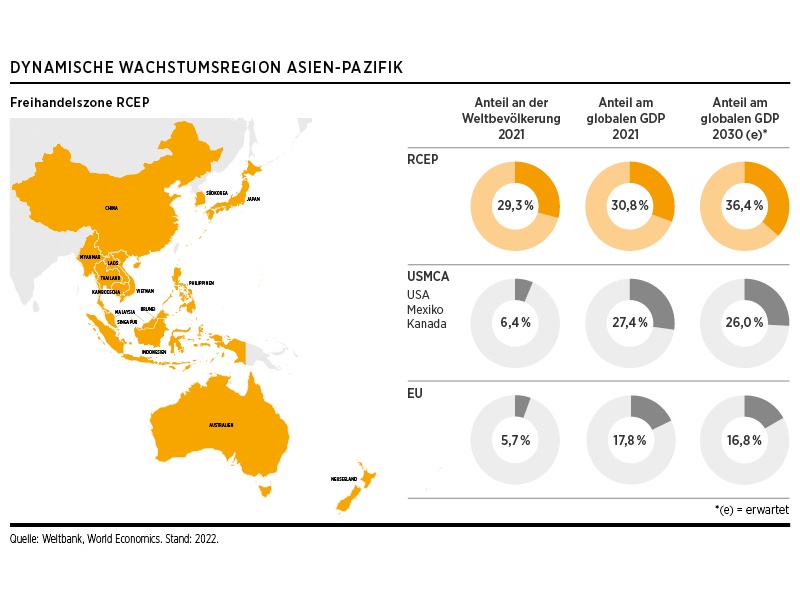

Der Fokus des DJE – Asien liegt auf substanz- und wachstumsstarken Aktien sowie Unternehmen mit stabilen und aussichtsreichen Geschäftsmodellen aus dem asiatisch-pazifischen Raum. Die Freihandelszone RCEP, die 2020 gegründet wurde, ist mit Blick auf ihren Anteil am globalen Bruttoinlandsprodukt die größte der Welt und dürfte zum dynamischen Wachstum der Region beitragen (siehe Schaubild). Der Investmentprozess kombiniert die fundamentale Top-down- (FMM-Methode) und Bottom-up-Analyse. Damit soll sichergestellt werden, dass sowohl Chancen als auch Risiken rechtzeitig identifiziert werden. Im Fonds werden Unternehmen mit attraktivem Gewinnwachstum bevorzugt. Zu den entscheidenden Investitionskriterien zählen anhaltendes Wachstum, die Stabilität der Unternehmensgewinne sowie die Innovationskraft und eine führende Position im Wettbewerb. Das Fondsmanagement steuert die Investitionsquoten in Regionen, Ländern, Sektoren oder Unternehmen des asiatischen Wirtschaftsraums aktiv und frei von Index-Vorgaben.

Chancen

- Ausgezeichnete demographische Entwicklungen ermöglichen ein langfristiges Wachstum der Anlageregion Asien

- Die Voraussetzungen für die Expansion in vielen asiatischen Binnenwirtschaften, wie z.B. China, sind weiterhin gegeben

- Traditionell höhere Dividendenzahlungen ermöglichen die Nutzung des Zinseszinseffektes der reinvestierten Dividenden

Risiken

- Aktienkurse können marktbedingt relativ stark schwanken

- Währungsrisiken durch einen hohen Auslandsanteil im Portfolio

- Länder- und Bonitätsrisiken der Emittenten

Zielgruppe

Der Fonds eignet sich für Anleger

- zur Risikominimierung gegenüber einer Direktanlage

- mit mittel- bis langfristigem Anlagehorizont

- die ihre Aktienanlage auf Dividendenwerte ausrichten wollen

Der Fonds eignet sich nicht für Anleger

- mit kurzfristigem Anlagehorizont

- die einen sicheren Ertrag anstreben

- die keine erhöhten Wertschwankungen akzeptieren

Monatlicher Kommentar

Die asiatischen Aktienmärkte entwickelten sich im Juni überwiegend positiv. Erfreulich präsentierten sich unter anderem die Märkte in Taiwan, Indien, Südkorea und Japan. Auf der anderen Seite enttäuschten vor allem die Börsen in Shanghai und Hongkong. In China könnte sich das Wachstum stabilisieren und etwas an Fahrt gewinnen. Darauf deuten moderat gestiegene Einzelhandelsumsätze und das weiterhin stabile Investitionswachstum hin. Erwartungen hängen am sogenannten „Dritten Plenum“ der Kommunistischen Partei im Juli, die sich darin in der Regel auf wirtschaftliche Ziele, mögliche strukturelle Reformen und Maßnahmen konzentriert. Vor diesem Hintergrund stieg der DJE – Asien um 1,87%. Die Subsektoren der asiatischen Anlageregion entwickelten sich mehrheitlich positiv. Relativ am besten schnitten die Sektoren Industrie (übergewichtet im Fonds), Basiskonsumgüter (untergewichtet im Fonds) und Versorger (untergewichtet im Fonds) ab. Relativ am schlechtesten schnitten die Sektoren Gesundheitswesen (untergewichtet im Fonds), Telekommunikation (untergewichtet im Fonds) und Technologie (untergewichtet im Fonds) ab. Insgesamt wirkte sich damit die Sektorgewichtung negativ im Hinblick auf die Fondspreisentwicklung gegenüber dem Vergleichsindex aus. Auf Einzeltitelebene kamen die höchsten Performancebeiträge aus den Positionen Taiwan Semiconductor Manufacturing Company (Halbleiter, Taiwan), SK Hynix (Halbleiter, Südkorea), sowie Samsung Electronics (Halbleiter und Unterhaltungselektronik, Südkorea). Nachteilig wirkten sich hingegen u.a. die Positionen Hon Kwok Land Investment (Immobilienentwicklung, Hongkong), Great Eagle Holdings (Immobilienentwicklung/Hotels, Hongkong), sowie Prada (Luxusgüter, Italien) aus. Das Fondsmanagement passte die Allokation des Fonds im Monatsverlauf an: Im Sektor Konsumgüter wurde das Übergewicht ausgebaut. In den Sektoren Einzelhandel, Immobilien, Chemie, Reisen & Freizeit und Rohstoffe wurde das Übergewicht reduziert. In den Sektoren Technologie, Finanzdienstleistungen, Energie und Gesundheitswesen wurde das Untergewicht reduziert. Auf Länderebene stieg vor allem der Anteil japanischer, indischer und südkoreanischer Werte, während der Anteil Chinas und Hongkongs zurückging. Durch die Anpassungen stieg die Aktienquote des Fonds von 94,49% auf 97,09%.