Fondsübersicht

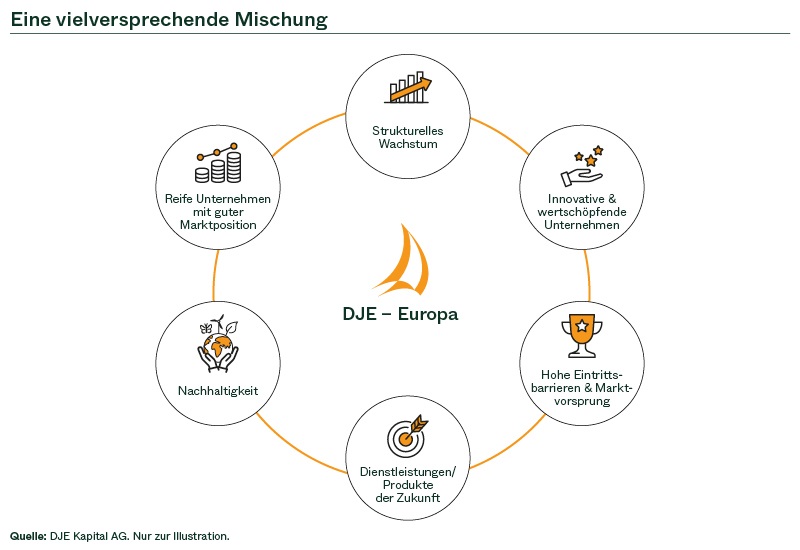

Der Fokus des Fonds liegt auf sorgfältig ausgewählten Unternehmen der Region Europa. Die Aktienauswahl ist indexunabhängig und folgt einem Bottom-up-Scoring-Ansatz. Kern dieses Ansatzes ist ein sechsstufiger Titelauswahlprozess. Dieser berücksichtigt neben quantitativen Kriterien wie Bewertungs-/Momentums- oder Liquiditätskennziffern auch qualitative Kriterien wie die Analysteneinschätzung durch das hauseigene Research-Team oder Ergebnisse aus direkten Gesprächen mit Unternehmensvertretern. Nachhaltigkeitsaspekte werden ebenso konsequent einbezogen und dabei im Standardprozess gleichgewichtet, d.h., diese haben dieselbe Relevanz wie z.B. die Bewertung oder die Analysteneinschätzung. Der Fonds bietet eine Kombination aus europäischen Qualitätsaktien. Die jeweils 50 besten europäischen Werte aus dem Bottom-up-Scoring-Modell von DJE bilden den Kern des Fonds. Der DJE – Europa zielt auf Kapitalwachstum bei mittel- bis langfristigem Anlagehorizont.

Verantwortlich seit 01.01.2023

Verantwortlich seit 01.03.2024 als Co-Manager

Stammdaten

| ISIN: | LU0159548683 |

| WKN: | 164315 |

| Kategorie: | Aktien Europa Flex-Cap |

| Mindestaktienquote: | 51% |

| Teilfreistellung der Erträge gem. Inv.-Steuer-Ges. ¹: | 30% |

| VG/KVG: | DJE Investment S.A. |

| Fondsmanagement: | DJE Kapital AG |

| Risiko-Ertrags-Profil (SRI) (1-7): | 4 |

| Dieser Teilfonds/Fonds bewirbt ESG-Merkmale gemäß Artikel 8 der Offenlegungsverordnung (EU Nr. 2019/2088). | |

| Fondstyp: | ausschüttend |

| Geschäftsjahr: | 01.01. - 31.12. |

| Auflagedatum: | 27.01.2003 |

| Fondswährung: | EUR |

| Fondsvolumen (25.07.2024): | 47.38 Mio EUR |

| TER p.a. (29.12.2023): | 2.00% |

| Vergleichsindex: | - |

Kosten

| Ausgabeaufschlag: | 5.000% |

| Verwaltungsvergütung p.a.: | 1.670% |

| Depotbankgebühr p.a.: | 0.050% |

|

Performance Fee p.a.: 10% der [Hurdle: 6% p.a. übersteigenden] Anteilwertentwicklung, sofern der Anteilwert am Ende der Abrechnungsperiode höher ist, als der höchste Anteilwert am Ende der vorangegangenen Abrechnungsperioden der letzten 5 Jahre [High Water Mark Prinzip]. Die Abrechnungsperiode beginnt am 1. Januar und endet am 31. Dezember eines Kalenderjahres. Die Auszahlung erfolgt am Ende der Abrechnungsperiode. Weitere Details siehe Verkaufsprospekt. |

Ratings & Auszeichnungen (25.07.2024)

| Morningstar*: |

|

Alle hier wiedergegebenen ESG-Informationen beziehen sich auf das dargestellte Fondsportfolio und stammen von MSCI ESG Research, einem führenden Anbieter von Analysen und Ratings mit Blick auf Umwelt, Soziales und Unternehmensführung.

| MSCI ESG RATING (AAA-CCC): | AA |

| ESG-Qualitätsbewertung (0-10): | 8.276 |

| Umweltwertung (0-10): | 6.621 |

| Soziale Wertung (0-10): | 5.764 |

| Governance-Wertung (0-10): | 6.564 |

| ESG-Einstufung in Vergleichsgruppe (0% niedrigster, 100% höchster Wert): | 93.940% |

| Vergleichsgruppe: |

Equity Europe

(1040 Fonds) |

| Abdeckungsquote ESG-Rating: | 99.325% |

| Gewichtete durchschnittliche CO₂-Intensität (Tonnen CO₂ pro 1 Mio. US-Dollar Umsatz): | 109.274 |

Portfolio-Aufteilung nach ESG-Rating der Einzeltitel

Stand des MSCI ESG Fonds-Rating-Reports: 28.06.2024

- Die steuerliche Behandlung hängt von den persönlichen Verhältnissen des jeweiligen Kunden ab und kann künftig Änderungen unterworfen sein.

- sind für Morningstar und/oder ihre Inhalte-Anbieter urheberrechtlich geschützt dürfen nicht vervielfältigt oder verbreitet werden und deren Richtigkeit, Vollständigkeit oder Aktualität wird nicht garantiert. Weder Morningstar noch deren Inhalte-Anbieter sind verantwortlich für etwaige Schäden oder Verluste, die aus der Verwendung dieser Informationen entstehen. Die Wertentwicklung in der Vergangenheit ist keine Garantie für zukünftige Ergebnisse.

Perfomance Chart

Wertentwicklung in Prozent

Rollierende Wertentwicklung in %

Risikokennzahlen (25.07.2024) |

|

|---|---|

| Standardabweichung (2 Jahre): | 12.57% |

| Tracking Error (1 Jahre): | - |

| Value at Risk (99% / 20 Tage): | -7.94% |

| Maximum Drawdown (1 Jahr): | -7.20% |

| Sharpe Ratio (2 Jahre): | 0.11 |

| Korrelation (1 Jahre): | - |

| Beta (1 Jahre): | - |

| Treynor Ratio (1 Jahre): | - |

Währungsallokation gesamtes Portfolio (% NAV)

*Hinweis: Die Position Kasse ist hier mit einbezogen, da sie weder einem Land noch einer Währung zugeordnet wird.

Quelle: Anevis Solutions GmbH, eigene Darstellung. Stand: 28.06.2024

Die größten Länder in % des Fondsvolumens (28.06.2024) |

|

|---|---|

| Deutschland | 26.69% |

| Frankreich | 17.65% |

| Großbritannien | 11.96% |

| Schweiz | 9.58% |

| Niederlande | 8.70% |

Vermögensaufteilung in % des Fondsvolumens (28.06.2024) |

|

|---|---|

| Aktien | 99.11% |

| Kasse | 0.90% |

Investmentkonzept

Um die aus Sicht des Fondsmanagements aussichtsreichsten 50 Titel des europäischen Anlageuniversums zu identifizieren, kommen der hauseigene Investmentprozess und das Bottom-up-Scoring-Modell von DJE zum Einsatz. Der Titelauswahlprozess berücksichtigt quantitative Kriterien wie Bewertungs-/ Momentums- oder Liquiditätskennziffern und qualitative Kriterien wie die Analysteneinschätzung durch das hauseigene Research-Team oder Ergebnisse aus direkten Gesprächen mit Unternehmensvertretern. Nachhaltigkeitsaspekte werden ebenso konsequent berücksichtigt und dabei im Standardprozess gleichgewichtet, d.h. diese haben dieselbe Relevanz wie z.B. die Bewertung oder die Analysteneinschätzung. Das Fondsmanagement legt Wert auf eine ausgewogene Mischung aus europäischen Qualitätstiteln. Das Portfolio besteht aus ca. 50 bis 60 Aktienpositionen und wird unabhängig von Indexvorgaben gemanagt.

Chancen

- Die Titelauswahl beruht auf der fundamentalen, monetären und markttechnischen Analyse – dieser FMM-Ansatz hat sich seit 1974 bewährt

- Fundamentaler Analyseansatz ermöglicht in jeder Marktphase geeignete Aktien zu finden

- Wachstumschancen der europäischen Aktienmärkte

Risiken

- Bisher bewährter Investmentansatz garantiert keinen künftigen Anlageerfolg

- Währungsrisiken

- Länder- und Bonitätsrisiken der Emittenten

- Aktienkurse können marktbedingt relativ stark schwanken

Zielgruppe

Der Fonds eignet sich für Anleger

- die europäische Titel bevorzugen

- mit mittel- bis langfristigem Anlagehorizont

- die in wachstumsstarke Unternehmen investieren möchten

Der Fonds eignet sich nicht für Anleger

- die keine erhöhten Wertschwankungen akzeptieren möchten

- mit kurzfristigem Anlagehorizont

- die einen sicheren Ertrag anstreben

Monatlicher Kommentar

Die meisten europäischen Aktienmärkte enttäuschten im Juni mit Ausnahme etwa der Börsen in Kopenhagen, Amsterdam und Zürich. Zwar senkte die Europäische Zentralbank die Leitzinsen, aber dieser Zinsschritt war bereits weitgehend in den Kursen berücksichtigt. Für die Märkte waren dagegen die Wahlen zum Europäischen Parlament und ihre Folgen von Bedeutung. Der französische Präsident Emmanuel Macron kündigte unmittelbar nach dem für ihn enttäuschenden Wahlausgang eine vorgezogene Parlamentswahl in Frankreich an mit einem ersten Wahlgang am 30. Juni. Das führte zu Unsicherheiten und zu einem massiven Ausverkauf französischer Aktien. Der DJE – Europa gab in diesem Marktumfeld um -0,28% nach. Auf Ebene der europäischen Aktiensektoren liefen Technologie und Pharma gut, während Bau-, Auto und Rohstoffwerte sowie Banken enttäuschten. Im Fonds kamen sehr gute Ergebnisse aus dem Technologiesektor. Vor allem Unternehmen, die mit Künstlicher Intelligenz in Verbindung stehen, schnitten gut ab, unterstützt auch durch die gut ausgefallene US-Berichtssaison. Ebenfalls sehr gute Ergebnisse kamen aus den Sektoren Medien und Einzelhandel. Bei letzterem wird erwartet, dass sich die Leitzinssenkung positiv auf den Konsum auswirken wird. Dagegen belasteten vor allem die Sektoren Immobilien, Konsumgüter & Dienstleistungen und Grundstoffe die Wertentwicklung des Fonds. Das Fondsmanagement passte die Allokation des Fonds im Monatsverlauf leicht an. Die Gewichtung u.a. der Sektoren Medien, Industrie und Nahrungsmittel & Getränke wurde erhöht, während u.a. die Sektoren Energie und Kreditinstitute reduziert wurden. Auf Länderebene stieg der Anteil Schweizer, niederländischer und deutscher Werte, während der Anteil französischer und britischer Titel zurückging. Durch die Anpassungen stieg die Aktienquote des Fonds von 98,83% auf 99,11%.